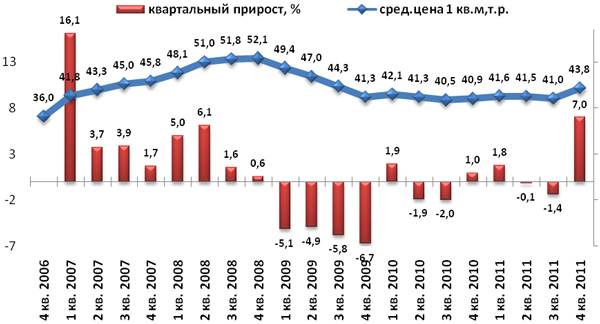

По результатам ежеквартального мониторинга за 4 квартал 2011 года средняя цена предложения 1 кв.м. жилья на вторичном рынке жилья Кемерово увеличилась на 7% и в декабре 2011 года составила 43,8 тыс. рублей.

Средняя удельная цена предложения 1 кв.м., в тыс. руб. за кв.м. и квартальный прирост, в %

На графике видно, что на протяжении последних двух лет на вторичном рынке жилья Кемерово наблюдалась колебательная динамика в пределах статистической погрешности. В течение 2011 года за 1 полугодие показатель средней цены предложения 1 квадратного метра вырос всего на 1,5%, а во 2 полугодии — на 5,5%. Таким образом, с начала года прирост средней удельной цены предложения составил 7,09%, что очень близко к оценкам величины инфляции. Таким образом, в 2011 году квадратный метр смог отыграть инфляцию, но подняться над ней — нет. Основным итогом 2011 года на вторичном рынке жилья Кемерово можно считать выход из ценовой стагнации и переход его в фазу активного роста цен.

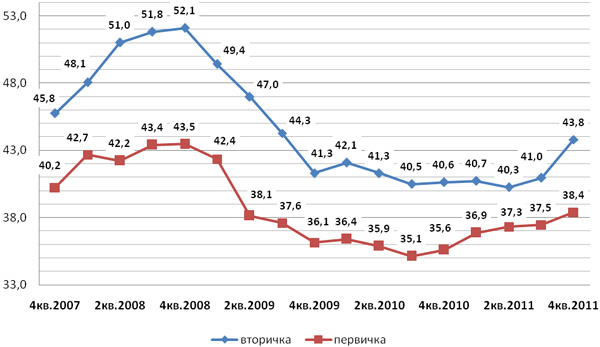

На графике, приведённом ниже, можно сравнить динамику средней удельной цены предложения 1 квадратного метра на первичном и вторичном рынке жилья Кемерово, начиная с 4 квартала 2007 года. Очевидно, что ценовая ситуация развивалась по разным сценариям. Однако подводя суммарный итог, можно констатировать, что годовой прирост средней удельной цены предложения 1 квадратного метра на первичном рынке ненамного превысил аналогичный показатель вторичного рынка и составил 7,8%, хотя кривая динамики показателя средней цены была более плавной.

Динамика средней цены 1 кв.м. на первичном и вторичном рынке

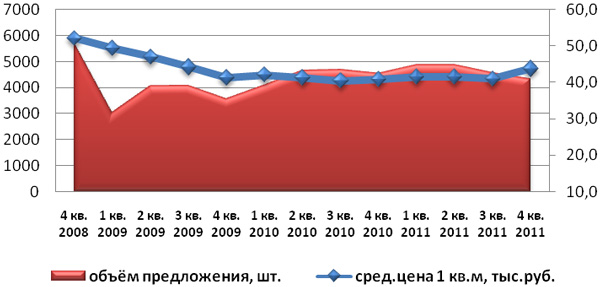

Ниже представлена зависимость средней цены предложения 1 кв.м. от объёма предложения. Из диаграммы видно, что в течение 1 полугодия 2011 года объём предложения накапливался, а показатель средней цены не менялся; во 2 полугодии средняя цена предложения 1 квадратного метра выросла на фоне повышения спроса и «вымывания» предложения с вторичного рынка.

Динамика объёма предложения и средней цены предложения 1 кв.м.

По оценкам риэлторов, в 2011 году, в целом, покупательский спрос вырос на 30%. При этом интерес потенциальных покупателей жилья в Кемерово был сосредоточен в большей степени на рынке первичного жилья. Что касается формы оплаты, то данным риэлторов, как правило, для покупки квартир в новостройках привлекались заёмные средства, использовалась рассрочка, а также примерно 20% пришлось на наличный расчёт. А вот на вторичном рынке большую часть составили кредитные деньги.

Эксперты рынка недвижимости утверждают, что рынок жилья достиг определённого баланса между спросом и предложением. В 2011 году произошли существенные изменения: снижение ставок по ипотечным кредитам, появление более лояльных условий кредитования для заёмщиков, стабилизация уровня дохода населения — всё это привело к более активному поведению покупателей на рынке. Кроме того, банки стали учитывать специфические запросы клиентов: одни предложили сразу несколько ипотечных программ на покупку недвижимости, другие активно кредитовали альтернативные сделки, третьи расширили перечень объектов кредитования. В этом году наиболее активно предлагали рынку свои ипотечные продукты государственные банки — ВТБ 24, Сбербанк, Газпромбанк.

Доля группы компаний АИЖК на рынке ипотечного жилищного кредитования в 2011 году наоборот уменьшилась. Это связано со стратегией развития компании: в период кризиса, когда большинство банков свернули ипотечные программы, и требовалась дополнительная поддержка рынка — доля АИЖК возросла до 30%. Сейчас, в период устойчивого развития рынка жилья снижение доли АИЖК КО на рынке ипотечного жилищного кредитования Кемеровской области закономерно.

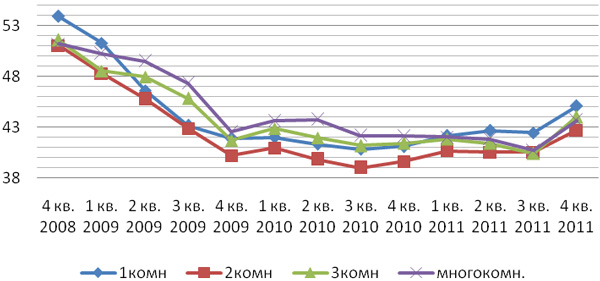

Динамика средней цены в зависимости от количества комнат

Что касается ценовой динамики в различных группах жилья, то в 4 квартале 2011 года в разрезе по числу комнат значительные изменения произошли в сегменте трёхкомнатных квартир (+8,9%), многокомнатные квартиры (+7,3%), однокомнатные (+6,2%) и на последнем месте двухкомнатные (+5,4%). Если смотреть динамику средней цены предложения за 2 полугодие, то здесь лидером также выступает сегмент трёхкомнатных квартир (+6,3%).

| Прирост сред. удельной цены предложения 1 кв.м. по количеству комнат в 2011 году | |||

|---|---|---|---|

| Количество комнат | за 4 квартал, в % | за 2 полугодие, в % | за год, в % |

| 1 комнатные | 6,2 | 5,7 | 9,7 |

| 2 комнатные | 5,4 | 5,3 | 7,8 |

| 3 комнатные | 8,9 | 6,3 | 6,3 |

| многокомнатные | 7,3 | 4,4 | 3,7 |

С начала текущего года наибольший прирост средней цены предложения 1 кв.м. зафиксирован в сегменте однокомнатных квартир — почти 10%. Далее по убыванию двухкомнатные квартиры (+7,8%), трёхкомнатные (+6,3%) и многокомнатные (+3,7%).

Динамика средней цены предложения 1 кв.м. в зависимости от количества комнат

На приведённом выше графике видно, что за время кризиса больше всего в цене «просели» двухкомнатные квартиры. В 3 квартале 2009 года цена квадрата в «однёшках» и «двушках» сравнялась на отметке 43 тыс. руб. В настоящее время самый дорогой квадратный метр, как и в докризисные времена, в однокомнатных квартирах.

По состоянию на декабрь 2011 года средняя удельная цена предложения варьируется в диапазоне от 42,7 тыс. руб./кв.м. в двухкомнатных квартирах до 45 тыс. руб./кв.м. в однокомнатных квартирах.

Динамика средней цены в зависимости от типа жилья

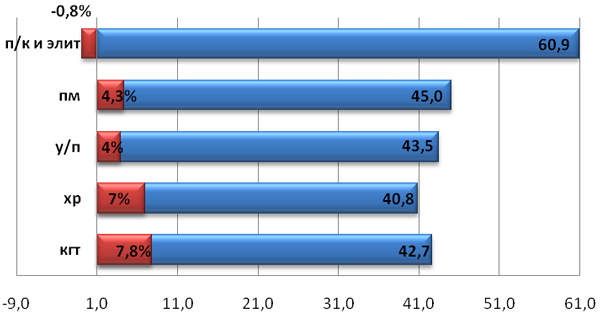

Анализ динамики цен по типам квартир позволяет составить рейтинг роста цен в 4 квартале 2011 года: «гостинки» (+8%), «хрущёвки» (+7%), «полнометражные» квартиры (+4,3%), квартиры улучшенной планировки (+4%). Отрицательный прирост в пределах статистической погрешности зафиксирован в сегменте элитного жилья.

Сред. цена предложения 1 кв.м. в зависимости от типа жилья и прирост за 4 кв. 2011 г.

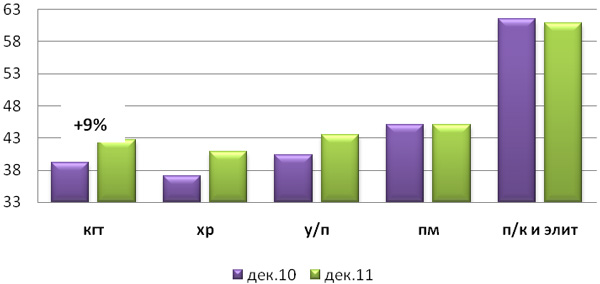

Несколько другая картина вырисовывается при анализе динамики средних цен с начала года. Максимальный прирост зафиксирован в «хрущёвках» (+10%), далее КГТ (+9%), квартиры улучшенной планировки (+8%). Что касается ценовой динамики в остальных сегментах, «полнометражки» и элитное жилье продемонстрировали стабильность: цена квадратного метра в указанных сегментах практически не изменилась.

Динамика средней цены предложения 1 кв.м. в зависимости от типа квартир

Динамика средней цены в зависимости от района

В разрезе по районам наибольший рост за 4 квартал 2011 года показали Центральный, Ленинский и Кировский районы — по 7%, практический не изменились цены в Заводском районе Кемерово. Во 2 полугодии все районы показали положительную динамику с приростом от 4 до 6,4%. А если смотреть годовую динамику средней цены предложения по районам, то ситуация выглядит абсолютно противоположной: лидерами стали Заводский и Рудничный районы — по 9%, на втором месте Кировский и Ленинский районы — по 8,7% , далее ФПК (+6,3%) и Центральный район (+5%).

| Прирост сред. удельной цены предложения 1 кв.м. по районам Кемерово в 2011 году | |||

|---|---|---|---|

| Район | за 4 квартал, в % | за 2 полугодие, в % | за год, в % |

| Центральный | 7,1 | 6,4 | 5,1 |

| Заводский | 0,2 | 4,7 | 9,3 |

| ФПК | 4,9 | 4,1 | 6,3 |

| Рудничный | 3,7 | 5,9 | 9,2 |

| Кировский | 7,1 | 5,5 | 8,8 |

| Ленинский | 7,0 | 5,7 | 8,7 |

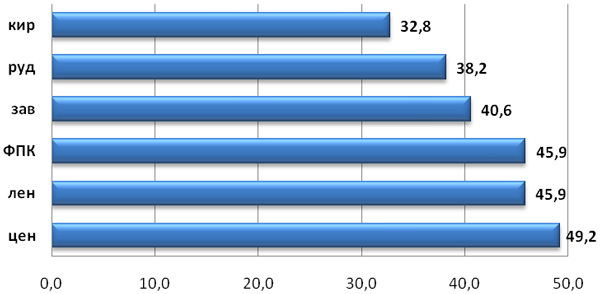

Средняя удельная цена предложения на вторичном рынке жилья в декабре 2011 года в Центральном районе составила 49,2 тыс. руб., в Ленинском районе и на ФПК — 45,9 тыс. руб., в Рудничном районе — 38,2 тыс. руб., в Заводском районе — 40,6 тыс. руб., в Кировском — 32,8 тыс. руб.

Средняя цена предложения 1 кв.м. в зависимости от района, 4 квартал 2011 года

Итоги

2011 год можно назвать удачным для всех участников рынка жилой недвижимости. Низкий рост цен, сравнимый с уровнем инфляции, облегченные по сравнению с предыдущими годами условия ипотеки, материнский капитал и губернаторские субсидии позволили многим решиться на улучшение своих жилищных условий. При этом рост цен на вторичном рынке за год составил 7%, а на рынке новостроек — 8%, т.е. сравним с уровнем инфляции.

Поскольку покупательская активность, наблюдавшаяся в 2001 году, в основном, была обусловлена реализацией отложенного спроса, который накапливался в кризис, то 2012 год ожидается существенно более спокойным.

Зырянова Г.Н. (САРН)

© ООО «Домстор»